展会现场

展会现场

.jpg)

.jpg) 主办单位:承办单位:快速连接

主办单位:承办单位:快速连接| |

|

| |

联系我们电话

(86) 13585756185

传真Fax

(86) 021-51861157

液压行业发展及现状 |

液压系统是根据流体力学中的帕斯卡原理,以液体为工作介质,以液体内部压力能进行动力(或能量)传递、转换与控制的传动系统,液压系统是控制机械设备完成各种动作的关键,其技术水平和产品性能将直接影响机械设备的自动化程度和工作可靠性。液压系统一般由五个部分组成,包括动力元件、控制元件、执行元件、辅助元件和工作介质。 相比机械传动和电力传动,液压系统具有不可替代的优势:(1)同等功率下,液压系统装置容量大、体积小、质量小。例如,输出同样功率,液压马达的质量仅是电动机质量的10%-20%,而且还能传递较大的力或转矩;(2)易于实现大传动比传动,调速范围较大,能方便地在运行中实现无级调速,同时低速性能好;(3)易于实现回转、往复直线运动,系统便于布置;(4)系统控制、调节比较简单,易于实现机械自动化;(5)操作简单,工作平稳,反应快、冲击小,易于频繁、快速转向和启动;(6)工作安全可靠,液压系统超载时,易于实现过载保护;(7)液压传动以油液作为工作介质,元件可自行润滑,保养方便。 基于上述优点,液压系统广泛应用于各行业的各类主机产品和技术装备,如工程机械、矿山机械、港口机械、农业机械、冶金机械、汽车工业、机床工具等领域。 液压传动是现代工业传动的重要形式之一,以1795年世界上第一台水压机诞生为产生标志,至今已有超过200年的历史。随着二战后工程机械、汽车、航空航天等产业的快速发展,相关产品对传动系统要求不断提高,液压逐步替代机械传动成为现代工业装备中最重要的能量传动方式之一,并成为衡量机械装备先进程度的重要标志之一。发达国家95%的工程机械、90%的数控加工中心、95%的自动化生产线都采用了液压传动技术,其中液压工业销售额占机械工业总产值的比例已经达到2%-3.5%。 我国的液压行业起步较晚。20世纪50年代,主要应用在机床和锻压设备行业;60年代从国外引进了一些液压元件生产技术,同时自行设计开发了液压元件;80年代从美国、日本和德国引进了一些先进的技术和设备,使我国的液压技术有了很大提高。经过60多年的发展,随着我国创新能力的不断提高,目前我国液压行业已形成一个产品门类齐全,具有专业化生产实力和技术水平的工业体系。 1、行业规模 从行业规模来看,随着产品技术与生产工艺的逐步成熟,液压产品适用领域不断拓宽,全球液压行业已进入相对稳定、成熟的发展阶段。根据国际流体动力协会统计,2010-2019年,全球液压行业市场规模复合增长率为4.5%,2020年受新冠疫情影响,全球经济下行,液压行业规模有所降低。21世纪以来,随着我国逐步提升对液压行业发展的重视程度,将液压行业作为工业发展的战略重点之一,并列入多项国家发展计划中,我国液压行业步入了快速发展阶段。2010-2019年,我国液压行业市场规模复合增长率达到5.82%,高于全球水平。2020年得益于我国对疫情的良好控制,以及主机厂商进口替代的需求,我国液压件行业总体收入达到100.6亿欧元,同比增长5.67%。

根据国金证券的研究报告,从价值量看,液压系统中管道与接头的价值占比为15%,是液压系统中重要的组成部分之一。以此推算,2020年国内液压件行业中,液压管路系统细分市场的行业规模已经达到约15亿欧元。 2、市场分布 从市场分布来看,全球液压市场主要被欧洲、美国、中国、日本占据,虽然我国液压技术起步较晚,但市场规模快速发展,对全球液压产业起到了重要的推动作用。根据国际流体动力协会统计,到2020年我国已经成为全球最大的液压市场,中国市场占全球市场的份额从2010年的26.93%跃升至36.04%。 液压行业市场竞争格局 从全球液压行业来看,国际上拥有先进液压传动技术的企业,主要分布在美国、欧洲、日本等机械工业较发达的国家和地区,龙头企业包括德国博世力士乐、美国派克汉尼汾、丹麦丹佛斯及日本川崎重工等。凭借传统制造强国庞大的本土市场和企业本身近百年的技术沉淀,上述企业几乎垄断了全球的高端液压件市场。 2020年上述4家公司市场份额约35%4,短期内其市场地位难以被撼动。我国本土液压生产企业具有数量多、市场集中度较低的特点,据相关数据,截至2020年12月我国液压件生产企业数量为1,042家,液压市场规模821亿元,国内前三大液压企业市场份额合计14.35%5,前十大液压企业市场份额不足20%。 中国液压件和行业起步较晚,技术与世界先进水平存在差距,将产品质量和研发能力作为评判指标,可以将国内企业划分为明显的四阶梯队。第四梯队主要是规模较小的中小企业,产品面向低端市场,需求量大且质量要求低,价格竞争激烈。第三梯队是已具规模的国内企业,产品质量满足中低端市场要求,并已经占据一定份额,但与第一梯队存在较大的技术差距。第二梯队具备研发技术能力,能够在液压行业的不同的细分领域建立自身竞争优势,具有品牌效应。第一梯队是国内液压行业龙头企业,技术优势明显,已逐步打破国外企业对高端市场的垄断。 液压行业发展趋势 1、高端产品进口替代趋势显现 虽然我国液压行业发展迅速,但长期以来大多数液压件生产企业规模小、创新能力有限,液压产品主要集中在中低端产品,普通液压件产能大量过剩,低价位低水平产品竞争激烈。由于高端液压件的发展滞后于下游装备制造业,国内主机厂家所需高端液压件长期依赖进口。近年来,随着行业的发展和企业的技术革新,国内液压件制造厂商技术工艺陆续取得突破,产品性能得以提升。液压行业中的部分优质企业已经凭借产品的高性价比和地域优势,逐渐破除国内主机厂对国际品牌的依赖,不断扩大市场份额。2020年新冠疫情爆发,国际贸易在一定程度上受阻,国内主机厂商积极寻找国内企业进行配套,促进了进口替代的进程,为国内液压件厂商提供了新的机遇。

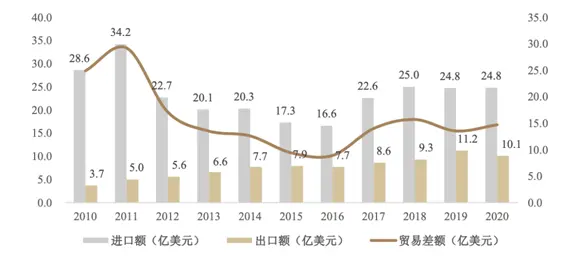

2010-2020年,中国液压行业贸易逆差由24.9亿美元下降至14.7亿美元,其中出口规模由3.7亿美元上升至10.1亿美元,中国液压工业实力正在逐步增强,国产替代进口程度有望进一步提升。 2、液压技术与高新技术成果结合 近年来,液压技术与计算机信息技术、微电子技术、自动控制技术等新技术的融合,促进了液压系统和元件发展水平的提升。短期内,液压技术发生突破性变化的可能性较低,但液压技术将持续改进,具体表现为:液压元件小型化、轻量化、模块化;生产工艺绿色化;液压系统一体化和集成化。 ①产品小型化、轻量化和模块化 小型化、轻量化和模块化是整个液压行业的必然趋势。通过对元件布局和结构的重新设计实现小型化,小型化的液压元件有利于提高液压系统的响应速度。通过材料的选择以及技术的更新可以实现液压元件的轻量化,轻量化的液压元件可以减少下游机器设备的能耗、延长使用寿命,提升生产效率。液压产品模块化是指将以往由多个零部件分别实现的功能,集成在一个模块中,实现单个模块替代多个零部件的技术手段。液压产品的模块化可以提升组装效率,提升液压产品的密封性。 ②生产工艺绿色化 液压元件及零部件在制造过程中的工艺污染、产品的振动噪声、材料损耗、介质泄漏等问题一直是我国液压行业面临的重要挑战。将来需要把绿色制造技术应用到产品的设计、工艺、制造、使用和回收利用的全生命周期过程中。通过结构优化技术和主动控制原理来降低液压产品和系统的振动和噪音;逐步淘汰危害环境的加工制造工艺,采用环保型工艺制造方法和设备,提高制造过程中资源和能源利用率;开发新型减少摩擦、降低液压元件使用损耗的材料提升材料利用率;通过开发液压管道连接技术,研发新型密封材料,优化密封结构和精加工工艺,提高产品密封性能,减少介质泄漏和污染;开发流体介质的回收处理和再利用工艺,发展专用的液压元件拆解、回收、再制造工艺,提高产品可回收性。 ③液压系统一体化和集成化 液压系统一体化和集成化可实现液压系统的柔性化和智能化,充分发挥液压系统传动出力大、惯性小、响应快等优点。随着新能源技术及装备智能化的发展,终端应用要求液压传动技术与电控技术有效结合,改变传统的控制形式,提升系统响应性能。行业需突破传统的束缚,推进智能、集成系统的研发,满足未来我国市场对液压产品的需求。液压系统一体化和集成化是液压行业未来的发展方向。 |